文字:张晓旭

今年爆发以来,互联网医疗迎来了支付方的重大突破。医保对互联网医疗是开放的,特别是北京、上海等地的大型公立医院,几乎与在线医疗服务同时接入了医保支付。几家头部互联网医疗企业旗下的互联网医院也被纳入医保,可以促进患者网上转院。

但随着管控力度的收紧,以及各地政策的巨大差异,医保在网上全面铺开尚需时日,商业保险自然成为潜在的支付方,尤其是互联网医疗企业。目前,互联网医疗与商业保险结合的模式有哪些?剩下的挑战是什么?的长期连接价值是什么?我们通过10家企业的产品服务信息和对多位业内人士的采访,探寻这些问题的答案。

B2C的赔付仅是一部分

保险作为互联网医疗的支付方,是报销在线医疗和医疗费用最直接的方式。动脉网经过调查了解到,目前已有部分互联网医疗企业与保险公司合作推出相关产品。

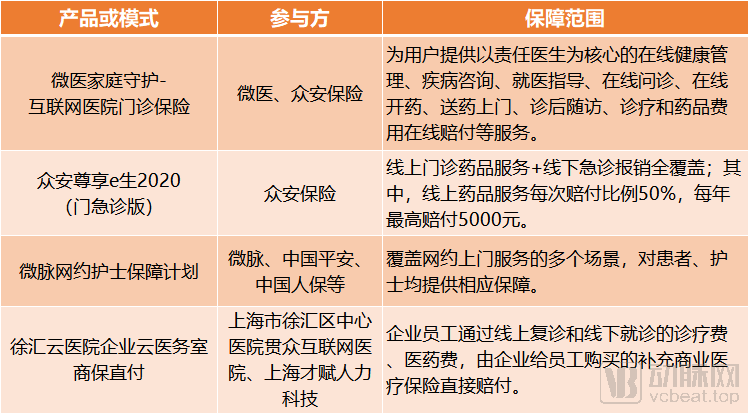

商保直接赔付互联网医疗患者(不完全统计),来源:公开资料,访谈,动脉网测绘。

早在2017年,微医与众安保险就联合发布了国内首款互联网医疗健康保险,并针对家庭用户推出了微医家庭卫士——互联网医院门诊保险产品,可为患者在线诊疗和药费支付。

2020年,众安保险基于其互联网医院推出了覆盖在线服务的门诊和急诊保险。还可以支付线上就医产生的医疗费用,咨询免费。

此外,微脉冲的网络护士保障计划也为患者提供保障。徐汇云医院联合旗下企业云诊所和合作伙伴的企业团险,推出了员工在线就医的商保直赔。

微医集团微医健康医疗负责人朱认为,未来,医疗保险商业保险将成为互联网诊疗的基本支付形式。医疗保险是帮助人们支付基本医疗服务的第一服务购买者;二是健康保险,可以更全面地满足人民群众更加个性化的健康需求。

虽然现阶段直接用于患者报销的产品不多,但是2017-2020年这些产品在逐渐增加。动脉网了解到近期会有企业推出类似产品。

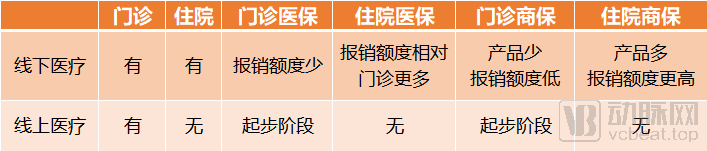

从另一个角度,结合在线医疗场景和医疗支付结构等特点。

在线医疗场景包括门诊和住院。“商业健康险大多是百万医疗险和重疾险,针对住院场景进行赔付或赔付。”云健康保险事业部负责人刘介绍。

来自银监会官网的数据显示,在已注册的人身保险产品中,以“门急诊”为名的险种只有109种,以“住院”为名的险种多达1661种。

医疗保险也是如此。住院报销远远多于门诊。

线上,互联网医疗只能设在门诊,不能直接承担住院的功能。虽然目前没有准确的市场数据,但从以上对比可以看出,即使线上医保支付广泛普及,商业保险产品广泛覆盖,这部分患者的支付也会达到整体线下支付量。

这也决定了基于患者支付的网上门诊保险将是互联网医疗支付体系的一部分,行业的可持续发展需要更多的支付渠道来巩固。

三种B2B合作模式

互联网医疗虽然不能承担住院功能,但这部分补偿是缺失的。幸运的是,互联网的独特属性可以缓解优质医疗资源稀缺、传统医疗途径效率低下、医患保险信息不对称等问题。互联网医疗保健wi

互联网作为保险公司服务商的合作模式,资料来源:公开资料、访谈、干线网络图谱。

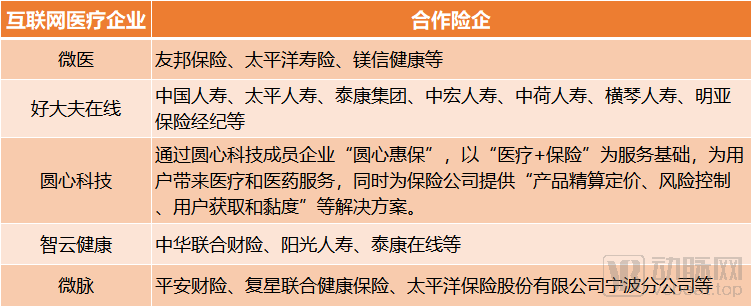

采用这种模式的互联网医疗企业和保险公司很多,平安好医生就是其中的典型企业。在2020年半年报中,好医生平安披露,一方面继续推进医保开放,另一方面继续与商业保险合作;与商业保险的合作和会员产品仍是其核心业务在线医疗部门的主要收入来源。

微医与友邦保险、镁健康合作,共同推出针对乳腺癌的单病种保险产品“守护美医疗险”。三方整合各自资源,打通中医、医药、保险在医疗过程中的核心环节,为客户提供乳腺癌疾病从预防、医疗、用药到康复的全流程闭环服务。同时,微医也与友邦保险达成了长期战略合作。友邦客户可以优先享受来自微医的一系列医疗健康服务,包括预约挂号、线上咨询、线下门诊等。

此外,好大夫在线、微脉、智云健康也开始了与保险公司的合作。

2019年颁布的新版《健康保险管理办法》规定,保险产品中健康管理服务成本最高可占20%;2020年发布的《关于规范保险公司健康管理服务的通知》定义了健康管理服务的范围,包括:体检、健康咨询、健康促进、疾病预防、慢性病管理、医疗服务、康复护理等。互联网的医疗服务范围与新规中健康管理的内容高度契合。所以这种模式还有进一步发展的空间。

“互联网医疗为健康险提供了闭环的在线服务,为健康险从医疗理赔到健康管理的迁移提供了可能,为健康险的控费模式提供了新的手段。”平安科技相关负责人表示。

互联网医疗作为商保的服务提供商

由于互联网医疗可以提供高效的服务,积累大量的医疗健康和行为数据,因此可以作为保险公司产品设计和风险控制管理的服务提供商,为保险公司的产品设计和费率制定提供参考。

医疗服务作为保险公司产品设计支持者的模型来源于公开信息、访谈和干线网络映射。

朱表示,通过数字健康平台,互联网医疗作为效率提升工具和支付杠杆的功能将逐步融合,形成相互配合、充分保障投保人健康的HMO体系。

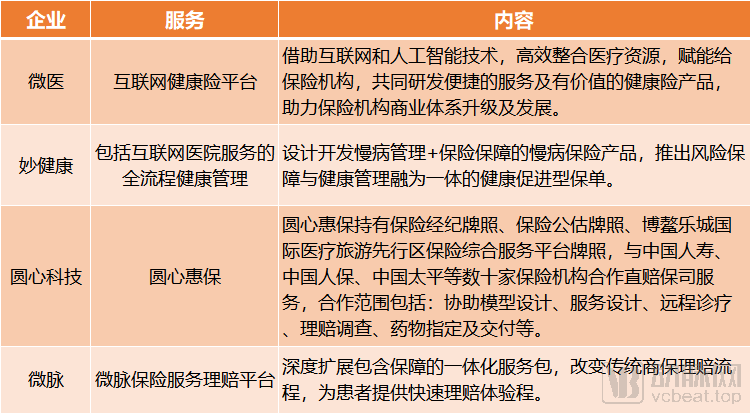

以微医为例。通过数字健康平台,全方位整合技术能力、医疗能力、医疗资源。一方面可以为商业保险公司提供医疗健康服务支持、有针对性的大数据、医疗人工智能等技术和医保结算支持。另一方面,利用数字健康平台的大数据优势,与商业保险公司合作构建用户的数字健康模型,将成为保险公司需要的精算基础,从而创新产品,为需求方定制保险方案。最后,可以为用户提供覆盖预防、医疗、用药、支付、康复的全流程闭环服务。

平安科技相关负责人认为,慢病管理可以实现专属产品的风险控制。比如糖尿病患者可以通过科学管理实现并发症的风险控制,从而使糖尿病专属保险成为可能。

在这方面,智云健康正基于历史咨询数据,与保险公司合作,共同开发针对单一疾病的定制化产品。基于历史咨询数据,智慧健康正在与保险公司合作,开发针对单一疾病的定制化产品。刘透露,过去很长一段时间,智云健康积累了海量的数据,可以进行深度挖掘。一方面,它用于提高慢性病诊断和管理的效率,另一方面,它也为慢性病的治疗提供了新的思路

健康善用自身在健康管理数字化方面的丰富经验,与保险公司共同探索控制保费成本和风险控制的解决方案,设计开发慢病管理保险保障的慢病保险产品。

据妙健妙保事业部总经理王延华介绍,基于AI、物联网、大数据等核心能力,妙健打造了三大平台:妙健物联网健康大数据平台、H-健康风险分级管理平台、M-人工智能健康干预平台。它通过评分指数量化用户的健康水平,分析存在的健康风险并及时进行干预,覆盖整个生命周期,降低患病风险。

目前,妙健康也在与再保险公司、保险公司合作,推广集风险保障和健康管理于一体的健康促进政策,试图通过保险代理人与健康管理者的互动,充分发挥商业保险的赔付整合功能,实现保险产品健康保障的全面升级。

在上述合作模式下,更多基于互联网医疗的单病种保险成为可能。同时,HMO体系形成后,患者、保险公司、互联网医疗公司都可以受益。

互联网医疗作为保险公司的产品设计支持方

最后,互联网医疗还可以作为保险公司搭建展示、销售、咨询保险产品平台的渠道。

微医的互联网健康险平台涵盖健康险入口、保险理赔服务、健康账户三大核心。整合各保险公司优势,为用户提供线上购买、健康医疗、理赔服务。精彩医生APP提供了特药保险的线上购买渠道。

此外,刘透露,智云健康近期也获得了线上销售牌照,计划开始搭建线上线下客户的销售场景,转型保险产品。

这种模式相对更直接简单,即互联网医疗企业利用自身流量优势,为商业保险搭建销售场景,拓展获客渠道。

互联网医疗作为保险公司的产品渠道方

互联网缺乏大规模支付者,商业健康保险产品和服务有待升级。在上述四种模式的探索过程中,两者基于各自的需求已经开始对接,但仍面临一些挑战。

首先是数据互联共享的问题。在王延华看来,医院内医疗数据与医院外健康数据的分离是实现精确费用控制的巨大障碍。

我们知道,各地医疗机构、医保部门、医药企业、零售机构之间数据接口的失效,阻碍了医疗大数据、医疗人工智能等数字技术与传统医疗行业的进一步融合。同时,以患者为中心的医疗卫生数据共享方式和体系有待完善。

其次,用户规模和转化的问题。互联网医疗服务定位于咨询和随访,只影响有限的病种和人群,整体规模仍比不上传统医疗服务。即使一些平台聚集了大量用户,但要让用户付费,仍然是一项长期而艰巨的任务。

上述挑战不仅要求企业提高产品质量、服务质量和运营能力,也要求政府推动医疗健康数据的建立和互联互通。

不过,此次接受采访的业内人士还是普遍看好两者的结合趋势。

从医保开放政策来看,平安医保科技相关负责人的观点是,支持医保结算的互联网医疗将加快与商业保险的融合。

从商业保险的实际需求来看,王延华表示,目前健康险的赔付率基本在30%-40%左右,往年甚至只有10%-20%,占比非常低;美国头部健康保险公司赔付率约为80%-85%,说明赔付率仍有增长空间。原因是健康险费用多处于获客阶段,营销和渠道费用占比较大。实际应用于支付和医疗服务的费用

对于患者,提供一系列的院前、院中、院后服务。院前主要是构建分级诊疗体系,精准匹配医疗资源,先网上咨询,有需要再去医院,节省成本。医院主要是将互联网医疗嵌入院内,提高医生的诊疗效率,缩短住院天数,从而降低医疗费用。医院管理者主要是为患者提供后续管理,帮助患者尽快康复,防止小病转为大病。

对于健康人群来说,互联网医疗可以提供专业的健康监测和健康指导,起到“防病”的作用,提升居民整体健康管理意识,满足居民日常健康保健需求。借助AI和大数据的高水平赋能,我们可以在健康管理和慢性病管理方面为用户创建精确的解决方案,将保费花在预防上,降低疾病的风险,从而减少治疗的支出。

此外,王延华还提到了我们可以借鉴的医疗保险改革方向。比如通过医疗资源的采集和获取来控制成本,将医院、医生、药品进行数字化组合,通过按量购买或会员制购买来实现产品和服务的无缝对接。同时,要在预防上多花保费,降低治疗成本。

如果把眼光放远一点,未来商业保险支付在互联网医疗支付体系中可能占据什么位置?对此,朱认为,基于数字化平台,互联网医疗的逐渐成熟和规模化也将成为推动健康保险真正规模化的一个极其重要的临界点。2018年,中国健康险原保险市场5448亿元;预计2025年健康保险市场规模将超过2万亿元。2018年,健康保险理赔占医疗卫生总支出的3%。保守估计,到2025年,医保支付将占医疗卫生总支出的10%。

“随着数字经济的发展,互联网医疗、互联网保险走上了快车道。结合上述3%至10%的发展比例,预测在未来的在线医疗支付体系中,商业保险支付比例应不低于10%。”