许多朋友对鲍晓做出了反应。每次去医院看病,都开出各种收费票据,看不懂收费。他们没问清楚,就只能掏钱买药。当他们到家时,他们还在雾中。他们付了多少钱?医保报销多少钱?我不知道。今天,鲍晓会给你好好算算门诊账单上的费用是怎么来的。

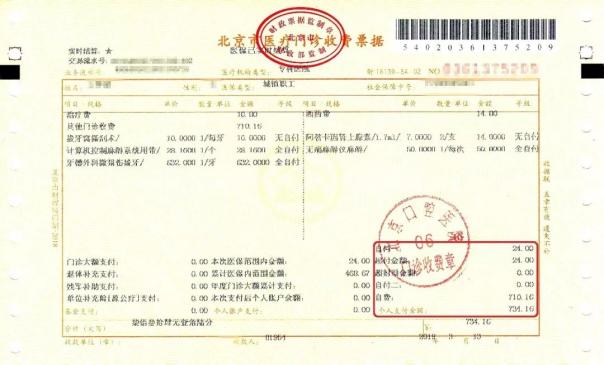

首先,我们需要了解文件中每一项的含义,以便更好地了解我们的医疗费用是如何结算的。以北京医疗门诊账单为例:

这是北京三甲医院的医保实时报表。先看项目层面。此处将标明该诊所的治疗费和医疗费的报销水平。有三个类别:

1.不自付费用:是医疗保险基金按比例全额报销的费用。

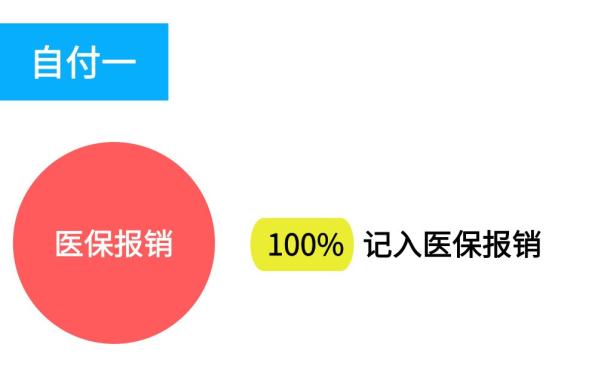

2.自付:指个人承担部分费用(多为10%),其余部分由医保基金按比例报销的费用。

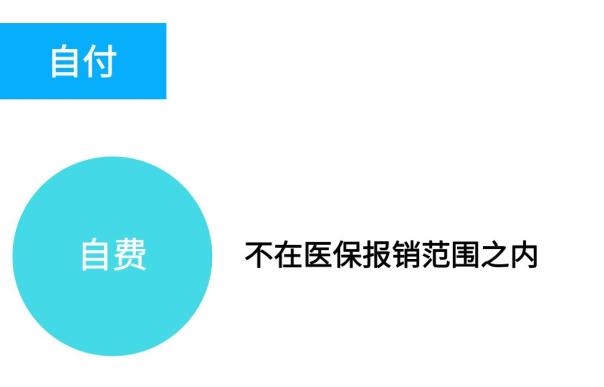

3.自掏腰包:完全是自己掏腰包的部分,医保不报销。

其次,看个人账户支付的部分。本年度医疗保险基金使用情况如下:

4.本次医保范围内金额:是本次费用中可纳入医保支付范围的费用总额。

5.医保范围内累计金额:截止到本次费用结算,本年度医保范围内累计金额。

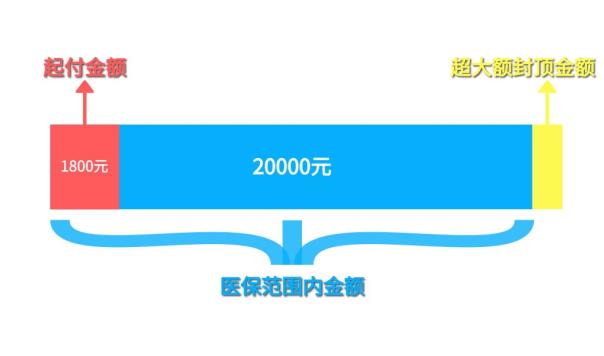

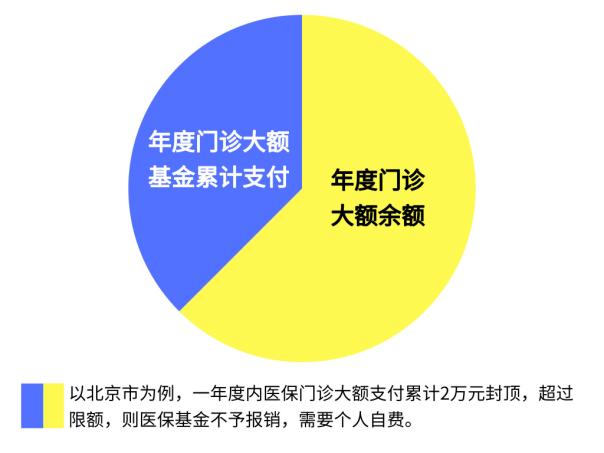

每个地方医保报销都有一个起付线。以北京门诊为例。北京门诊年起付线1800元,封顶线20000元。年度住院起付线1300元,封顶线50万元。年度内累计医保覆盖范围内的金额未达到报销起付线1800元,超过封顶线20000元的,医保不予报销。

6.年度门诊大额基金累计支付额:指截至本次费用结算,医疗保险在本年度内对被保险人门诊已报销的累计总额。

7.年度门诊大额结余:是当期费用结算后,医疗保险在本年度内仍可为被保险人支付的金额。

即全年门诊大额结余=2万-当年大额基金累计支付金额。

然后,我们来看个人缴费金额的部分:

8.自付费用:指医保范围内个人按比例应承担的金额。

比如甲类药品可以全额报销,按报销比例计算的个人自付金额计入自付部分。

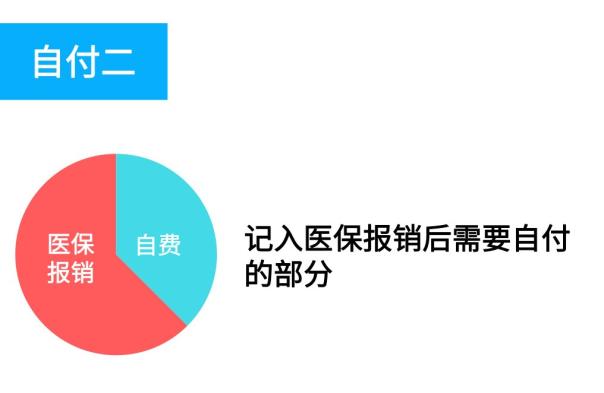

9.自付二:指自费药品、检查治疗、材料等部分。包括在需要个人先负担的医保范围内。

比如乙类药品按比例纳入医保报销,按比例报销后需要自掏腰包的部分纳入自付一,不能报销的部分纳入自付二。

10.自费:指不在医保范围内的检查或药品。

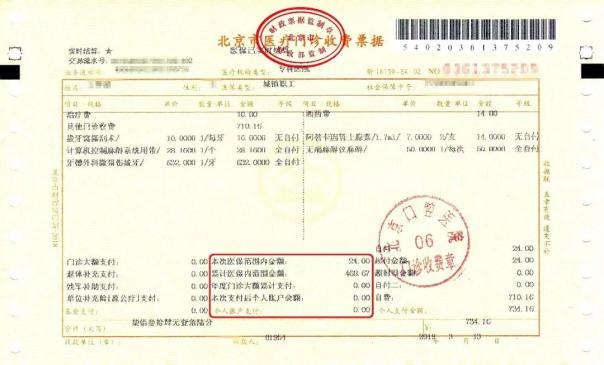

案例一:达不到医保起付线

以上面的文档为例。(1)治疗10元,(2)清单上的医疗费用14元都是非自付项目,即在医保报销范围内,如果达到医保起付线,按比例报销后的部分纳入自付部分;(3)其他门诊收费710.16元全部为自付费用,即自费部分。

因为她这一年(4)的医保保额累计金额为468.67元,没有达到北京市门诊医保报销的起付线,没有自付费用的24元是不能报销的。所以,这(5)项的总医疗费为734.16元自费。

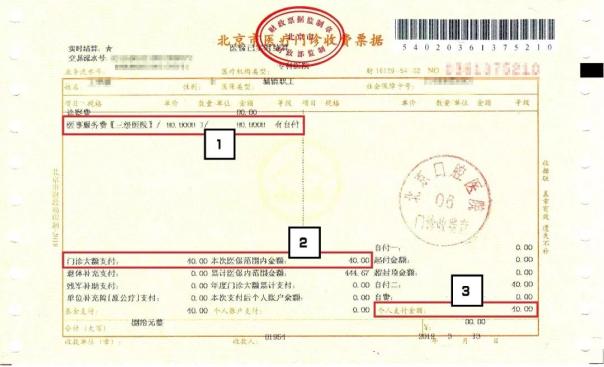

案例二:什么是医事服务费

医事服务费相当于挂号费,这是北京的一个创新(其他地方还在用挂号费)。医疗服务费的收费标准与医疗机构的收费标准有关

从上面的文件可以看出,(1)这次就诊的医疗服务级别是三级医院,费用80元。根据门诊医事费用报销规定,(2)本医保范围内报销金额为40元,(3)个人自付金额为40元。

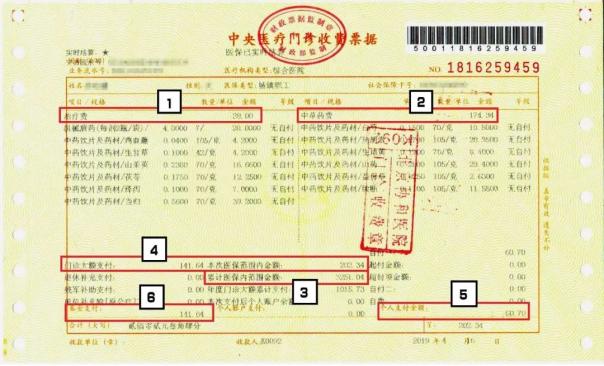

案例三:达到医保起付线

再来看另一个达到医保报销起付线的门诊账单。(1)治疗28元,(2)医疗费用174.34元,共计202.34元,均为自付,即在医保报销范围内。而且她(3)今年医保累计范围内金额为3254.04元,已经达到医保报销的起付线1800元。根据北京三甲医院职工医保。

以上是门诊收费票据的三种情况。你了解他们吗?由于各地医保报销的比例和政策不一样,账单也会不一样。有问题可以在文末留言,鲍晓会为你一一解答。