3月中旬,在登陆HKEx不到半年后,医疗AI第一股鹰眼科技交出了2021年的成绩单。

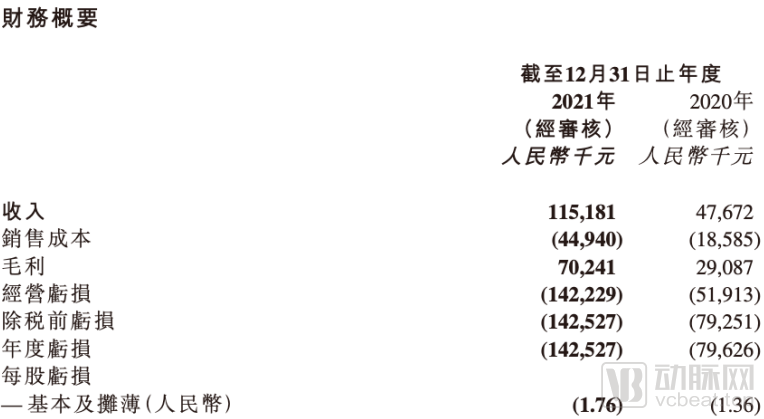

整个年报有四大亮点:第一是营收,1.15亿元,同比增长141.6%,盈通科技跨过了十亿收入俱乐部的门槛;第二是损失。2021年亏损1.43亿元,同比增长79.8%。R & amp;a的突然增加。d成本、销售成本和管理成本是亏损的主要原因。第三是客户数量,从85家增加到244家。除去体检中心客户A和视光中心客户B提供的约4600万的收入,每个客户平均贡献了28.5万元的收入;第四是AI的服务费。据鹰眼科技估算,2021年AI将被调用486万次,每次AI测试收取的费用为19.9元(以提供基于人工智能的软件解决方案的收入除以测试次数计算)。

鹰眼科技1.15亿元的营收主要来自体检中心、验光中心和保险机构。当价格接入只到部分省市时,盈通科技医院只有38个用户。体检中心和视光中心收入强劲,单个用户贡献超过1000万元。

由于体检中心和视光中心的收入与软件调用次数呈线性相关,因此可以推测,盈通科技单个大客户的AI调用在300-100万次区间。眼底检查是一种常规检查。以2021年全年体检1800万左右为参考,盈通科技的AI调用量仅占2%-5%,提升空间较大。

去年是Airdoc-ai眼底(1.0)的销售元年。鹰眼技术在41家医院和36家社区诊所销售了1870万美元。结合硬件和软件的新型成像设备在未来可能很有前途。

亏损方面,盈通科技各项支出持续上升,研发;d支出、销售支出和管理支出均增长50%以上。但2020年,0.6元只投入1元,2021年涨到0.8元。目前,盈通科技账面上仍有18亿现金及现金等价物。如果目前的发展趋势不变,几年内能够扭亏为盈的可能性很大。

2021年,盈通科技的客户数量变化很大。龚景眼镜、精益眼镜、眼镜88等验光连锁平台加入合作,医院客户数量也有一定程度的增长,客户总数增长近3倍。但单个客户收入贡献小,是鹰眼科技目前面临的严重问题。随着合作时间的推移,如果盈通科技能够在企业和医疗机构的实际运营中带来价值,或者获得C端消费者的进一步认可,那么盈通科技的营收将会进一步提升。

最后重点说说鹰眼科技的AI通话成本。我们常说,按次付费是人工智能未来最理想的盈利模式。那么,20元的一次性医学影像AI能否支撑起一个千亿的市场?

悉数通过审批后,商业模式仍是障碍

截至3月初《人工智能医疗器械注册审查指导原则》的基准AI审查和批准政策发布,中国已有33类医疗人工智能产品获得中国美国食品药品监督管理局的批准。此时,部分头部企业已经获得2-3个三级证书和多个二级证书,审评审批环节不再是阻碍医疗企业前进的关键“关卡”。

根据2020年以后医疗AI的运营数据统计,每一家提交招股书的公司都实现了数倍的营收增长,达到数千万。这背后有两个原因。一是审批前的销售基数太低。第二,过去几年医疗AI的布局已经在逐步释放。

2022年是医疗人工智能企业的分水岭。各省的医院价格目录意味着更多的医疗机构可以通过招标等方式采购AI产品,企业的销量也会相应增加。但是2021年的销量消耗了一定比例的存量用户,不考虑疫情。要想落地同样的用户,他们必须在2022年付出更多的销售成本。

收入之间的权衡

根据国家卫生健康委员会统计信息中心发布的《2021年10月底全国医疗卫生机构数》数据,截至2021年10月底,全国共有三级医院3147家,二级医院10664家。另外,结合动脉网根据公开资料整理的CT扫描,三级医院每天CT扫描200-500次,二级医院50-200次。

综合以上数据,假设扫描次数分别为300次和100次,每次CT扫描需要调用AI,那么医疗机构每年需要为CT相关的AI公司花费146.73亿元。这意味着,如果能够按照实例进行支付,即使真实数据只有理想数据的20%,医疗AI公司仍然可以收获不错的营收规模。

现实离理想的销售模式还相差甚远。鹰眼科技创造性地将体检中心和验光中心两大流量场景纳入系统,收获了486万次通话。但对于肺结节、CTA等AI公司来说,从通过招标等方式进入监管严格的医院,到通过软件买断的方式销售,再到按需调用,实现更真实的按案付费,需要跨越价格准入和医保准入两座大山。

到目前为止,领先的医疗AI还在价格进入阶段,但进入价格后,进入医保范畴还需要1-2年。

目前还没有企业在医保准入上实现突破。AI医疗企业依然面临漫漫征途。

市场遇冷,企业上市需静待时机

为了筹集下一阶段所需的各种费用,也为了帮助等待多年的PE找到退出的出路,2021年,多家医疗AI公司在HKEx递交了上市的招股说明书。

一年来,除了盈通科技成功上市,科亚医疗、舒坤科技、畅想医疗的注册文件均以失败告终。近日,数坤科技公开表示已拿到“路”,将于近期重新提交招股书。

在不久的将来,Arterial.com咨询了所有的人工智能公司。无论是申请上市但失败的公司,还是C端面临上市的公司,都说公司处于静默期,不便详细回答。

总结各家企业的零星说法,医疗AI企业面临的上市问题并不是出现在业务上,而是出现在宏观层面。

在港股印花税飙升、疫情反复无常、地缘政治危机下全球化趋势上升等诸多因素影响下,一二级市场企业估值暴跌,大众悲观预期形成,整个市场投资情绪跌至冰点。所有的危机,企业和投资者都不愿意在这个时刻进入下一个阶段。

对于计划上市的AI公司来说,推迟进入二级市场对其业务不会有太大影响。在IPO前夕,所有企业的账户上都有10亿以上的资金,在市场上仍然有足够的实力攻城略地。

二级市场复苏前,是躺平,还是各谋生路?

危机之年,医疗AI公司走了一条完全不同的路。

对于一些迈了一小步,没有太多资本助推的医疗AI公司,选择在本地和本地联网的省市医院实现自己的AI产品。这类公司要么与区域内医院有紧密合作,要么与卫宁健康等上市公司合作,为医院提供新的服务支持,借助医疗AI实现小规模盈利。他们的战术与传统的信息化是一致的。

有规模资本但尚未上市的企业,如医准智能、致远慧图等AI公司,仍然注重产品的深化。医学准智能以全像为策略,侧重于乳腺和肺部疾病的检测。致远慧图和盈通科技一样,深度专注于眼底病的检测。

相比之下,汇盈和神瑞医疗开始探索构建产业生态,打造医疗IT基础设施、医疗技术和临床科室的协同闭环,强调数据和应用流程的闭环。在这种布局下,企业押注的是未来临床应用流程的数字化。慧慧赢的产品体系有大数据云平台,有数据中间平台,有主动脉、骨骼、乳腺等AI辅助诊断工具。整个闭环已经开始运行。神瑞在辅助诊断方面非常强,获得了几个三类证书,大量医学AI相关论文登陆权威期刊。去年7月收购依图医疗后,神瑞医疗在医疗IT方面的相关布局已经非常成熟。

面对盈通科技的市场创新,数坤科技、科亚医疗、董波医疗都在尽可能的扩大自己的业务范围。他们一方面从“AI影像”向“AI信息化”、“AI健康管理”横向拓展业务,另一方面从单独的软件向软硬件结合纵向拓展。比如科亚医疗参与气球等产品的研发,数坤科技涉足慢病管理场景。无论是哪种方式,这些公司都在尽力探索人工智能落地的新场景,获得更多的市场份额,尽可能推高估值。

在扩产过程中,盈通科技年报中的“三高”问题也出现在上述三家公司的招股书中,尤其是销售费用,将逐年增加。

据一家医疗AI公司介绍,所有通过招标方式销售的医疗AI产品,都附带三年服务免费用策略,三年内的更新和维护都不会向医院收费。换句话说,医院在采购医疗AI公司的产品时,三年内很难有机会采购其他产品。

过低的单价是否伤害了医疗AI的创新?

谈及2020年前的医疗AI,创业者可以将行业面临的各种商业化问题归结为注册准入的限制。然而,随着这个层面的突破,曾经备受质疑的黑洞开始消散,取而代之的是各种具象的问题。

这对医疗AI公司来说是好事。医生和开发者更深层次的合作,消解了信息不对称。企业可以像传统医疗器械一样详细设计医生的临床需求和科研需求,资本的应用在这个过程中会变得更加高效。

医疗早期AI在各个领域的快速突破性发展已经过去,取而代之的是缓慢而细致的创新。

无论如何,医生和病人确实从这种智能变化中受益。他们有更多的时间休息或研究,病人因为医疗效率的加快而获得更多更快的治疗机会。

回到原来的问题。对于像医疗人工智能这样的破坏性创新项目,它需要很高的研发成本。d投入推动技术迭代和临床试验,也需要高销售投入建立医患共识。没有大量的资金投入,如何打破产品和认知的局限?

看来目前国内医疗体系下20块钱的医学影像AI相对于医疗设备创新带来的高收入可能有点太低了。方便收割的医患很难花钱,但是没有资金支持,怎么创新?