文|魏阳

自2015年2月国家美国食品药品监督管理局制定并发布《生物类似药研发与评价技术指导原则(试行)》以来,我国生物类似物的发展逐渐步入正轨。目前是在研生物类似物最多的国家。

自2019年2月国内首个生物相似药(傅宏翰林翰立康)获批以来,截至公布之日,已有8个生物相似药获批,其中2019年获批4个,今年9月已有4个获批。

统计截止日期:2020年9月8日

根据美国食品药品监督管理局国家相关政策,生物类似物是指在质量、安全性和有效性方面与注册参考药物相似的治疗用生物制品。虽然国内一些企业正在研究的生物药与已经上市的生物药具有相同的靶点,但与对照药的相似性研究尚未开展,不在本次讨论范围之内。

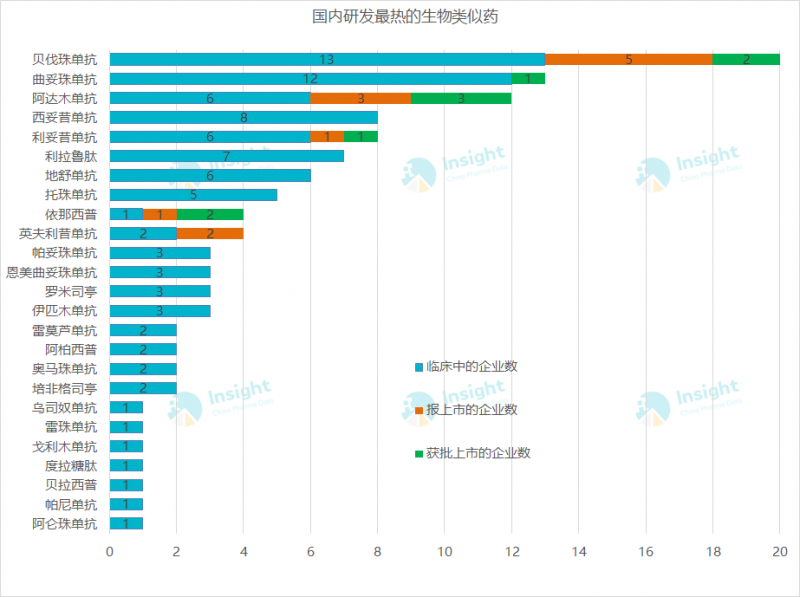

在国际上,生物类似物主要分为单克隆抗体生物类似物、胰岛素、干扰素、费斯普林、EPO、生长激素和促卵泡激素。通过检索Insight数据库,我们发现(),目前国内有25种生物类似物,涉及单克隆抗体、胰岛素、非格司汀等。其中近70%属于单克隆抗体。

热门品种中,研究企业超过10家的有三个型号,分别是贝伐单抗、曲妥单抗和阿达木单抗。目前三种爆药在国内都已获批。

国内生物类似药进入黄金时期

目前全球几个畅销的重磅生物药都面临专利悬崖,生物相似药的不断上市将迅速抢占专利药市场。根据FrostSullivan的预测,2016年至2021年,全球生物类似物将以53.7%的年复合增长率增长,2021年销售额将达到366亿美元。

与此同时,中国生物类似物的发展也进入了黄金时代。首先,政策不断完善,为生物类药物的发展提供前提条件:

自2015年CDE药品控制中心首次颁布生物相似药物政策(《生物类似药研发与评价技术指导原则(试行)》)后;

《药品注册管理办法(修订稿)》,2016突出了“生物相似药物与原研药物质量和疗效的相似性”;

《生物制品通用名命名原则规程》(征求意见稿)于2017年发布,规范生物制品通用名称的方法;

今年的药品注册管理办法还定义了生物相似药3.3的注册分类;

此外,CDE相继出台了多项单克隆抗体生物类似物研发的指导原则,在一定程度上促进了国内生物类似物的快速发展。

其次,国内企业R&D技术水平的不断提高也推动了生物相似药物的快速发展,创新技术和生产能力有了新的突破。

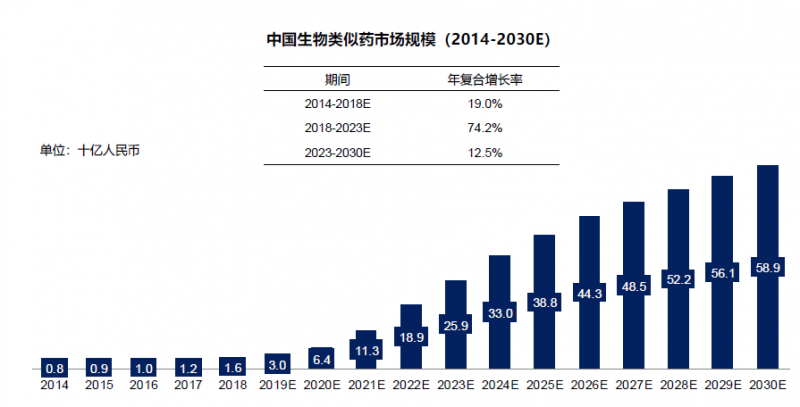

最后,医保目录内的仿制药生物类似物获批后,可纳入医保支付;随着医保覆盖面的增加,患者的支付能力也在提高。未来,中国生物类药物市场有望快速增长。根据FrostSullivan的预测,2030年中国生物类似物市场规模将达到589亿元。

繁荣背后的危机

虽然我国已进入生物相似药物研发的有利环境,但部分品种布局的企业过于集中。比如贝伐单抗,加上已经获批、申报上市但尚未获批、正在进行临床试验的20家企业,这里还没有统计已经获批临床的企业数量。

虽然我国生物制药起步较晚,但这并不影响我们的快速发展。目前生物类药物面临的最大危机是采集。今年7月17日,医保局召开座谈会,就生物制品(含胰岛素)和中成药集中采购听取专家意见和建议,研究完善相关领域采购政策。虽然官方后续并没有新的信息出来,但是这个消息仍然像是悬在企业头上的一把刀,随时都有可能砍它的头。

不幸的是,如果将其纳入收集,上述企业批准的品种将变得重要