2021年已经过去一个季度,进入二季度,笔者盘点了2019年至2021年一季度这段时间内,从国家到地方的带量采购情况,与读者分享交流如下。

一、带量采购呈现的四种形态

笔者去年就坚持认为,目前带量采购主要呈现四种形态:

1、国家级带量采购

(包括四批五轮带量采购、即将于9月开始的国家胰岛素专项采购、以及10号茶馆独家获悉的明年上半年即将启动的国家中成药专项采购)。

备注:目前国内胰岛素市场集中度较高,主要由三家外资企业(诺和诺德、赛诺菲、礼来)和四家国内企业(通化东宝、甘李药业、万邦生化、联邦制药)占据国内胰岛素主要市场。

2、跨区域省际采购联盟

跨区域省际采购联盟的特点是区域横跨东南西北,各地经济发展不均衡,医药市场差异度较大。但从资源整合的角度,尤其是对于一些医药市场容量有限的省份,可以充分融合资源,达成以量换价的目的。例如六省二区省际联盟采购、广东联盟采购。

3、区域性省际联盟采购

区域性省际联盟采购的特点是区域性经济能够互补并且能够形成一体化。这其中,以京津冀(晋)为代表,目前随着长三角药品带量采购联盟的出现,区域性省际联盟采购的作用越来越强。目前,新疆已经牵头开始组建药品采购联盟,基本形成2+4药品采购联盟新格局。品种数量约控制在60个以内。

4、省际带量采购

截止至目前,据不完全统计,省际带量采购省份有广西、湖南、青海、湖北、山西、福建、河南、江西、河北、山东、浙江、江苏、安徽13省已经准备开始、开始或已结束一轮的带量采购,像福建已经开始第二批次带量采购,像江西即将启动第二批次带量采购,江苏省也将在年内正式启动第二批次带量采购。

二、500目录走势分析统计

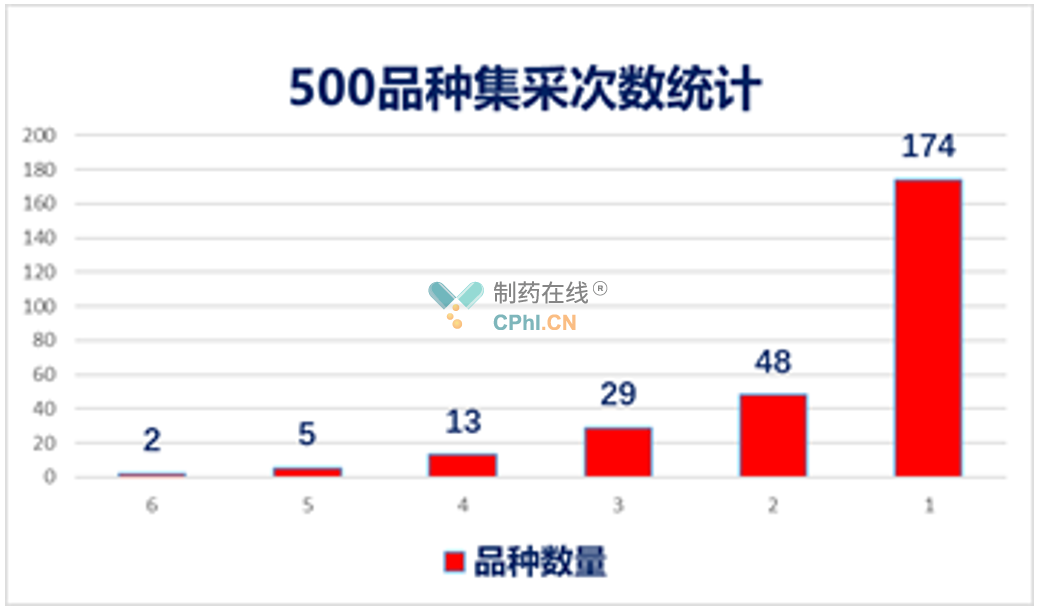

1、500品种集采次数统计

据不完全统计,500品种已经有近一半完成国家及地方带量采购。而据笔者分析,有6个品种已经完成了2次带量采购,5个品种完成了5次带量采购,4个品种完成了13次带量采购。如下图可以看出,带量采购的重复品种(按2次计算)虽然只有97个,不到500目录的20%,但仍然可以看出,一省带量采购完成后,并不代表其它省就不进行带量采购。从各省的实际用药情况来看,一些品种被重复采购的可能性仍然存在。

2、500品种省际带量采购走势分析

从下表可以看出,省际带量采购联盟仍然有相当同数量的品种与省级带量采购存在招采重合。不要忘了,省际带量采购联盟至少是三个省以上起步,多的省份高达10个省以上,这种带量采购的成熟度较高。

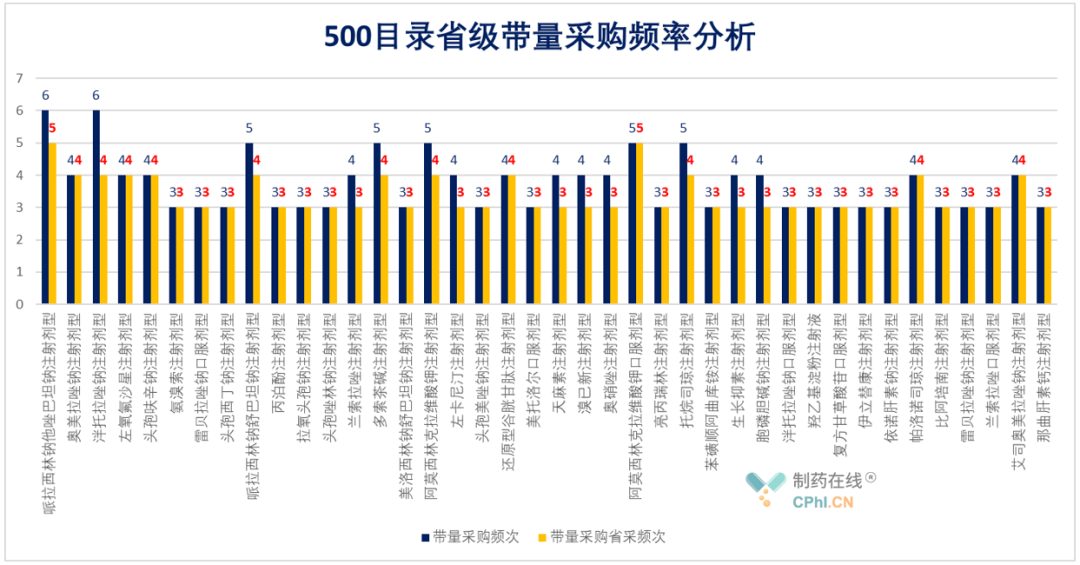

3、500目录带量采购频率分析

从下表可以看出,500目录中,带量采购频次3次以上的品种,省级带量采购的重复采购频率较高。基本上维持在75%-100%的重复采购频率。

通过相关政策不难看出,国家带量采购从原来的品种试点走向品种数量不断扩大,从原来的尝试探索走向持续推进,以点带面、广泛影响的作用正在显现。从原来过评且充分竞争的化药,逐步走向采购金额高、充分竞争、社会影响强烈的全品种,带量采购让不少企业尝到了带血的筹码滋味,却实实在在减轻了患者的负担。国家500个目录的上线,地方50个品种的底线,其实都是带量采购要深入推进的下一步规定动作,把带量采购进行到底,在干中学,在用中干由此,才能起到既引领又示范、既优化又完善的作用。