8月10日,业内传出320种药品自2021年1月1日起调出某省医保目录,成为自费药品,要求各科室医生尽快为患者选择替代药品。

消息称,文件中所列的320种药品为该省原补充药品目录,并非国家医保药品目录。它们将一直使用到2020年底。2021年1月1日起,自费调出医保清单。请各位医师详细了解,尽快为患者选择替代药物,并做好解释工作。

根据文件,未纳入省级医保目录《国家基本医疗保险、工伤保险和生育保险药品目录(2019年版)》的药品(民族药除外)全部一次性调出,2021年1月1日起统一执行《国家基本医疗保险、工伤保险和生育保险药品目录》 (2019年版)。

各统筹地区不得自行制定目录或以改变方式增加目录内药品,不得自行调整目录内药品和限定支付范围。2020年12月15日前,统筹地区经办机构、定点医疗机构、大病保险承办单位完成信息系统维护调试。

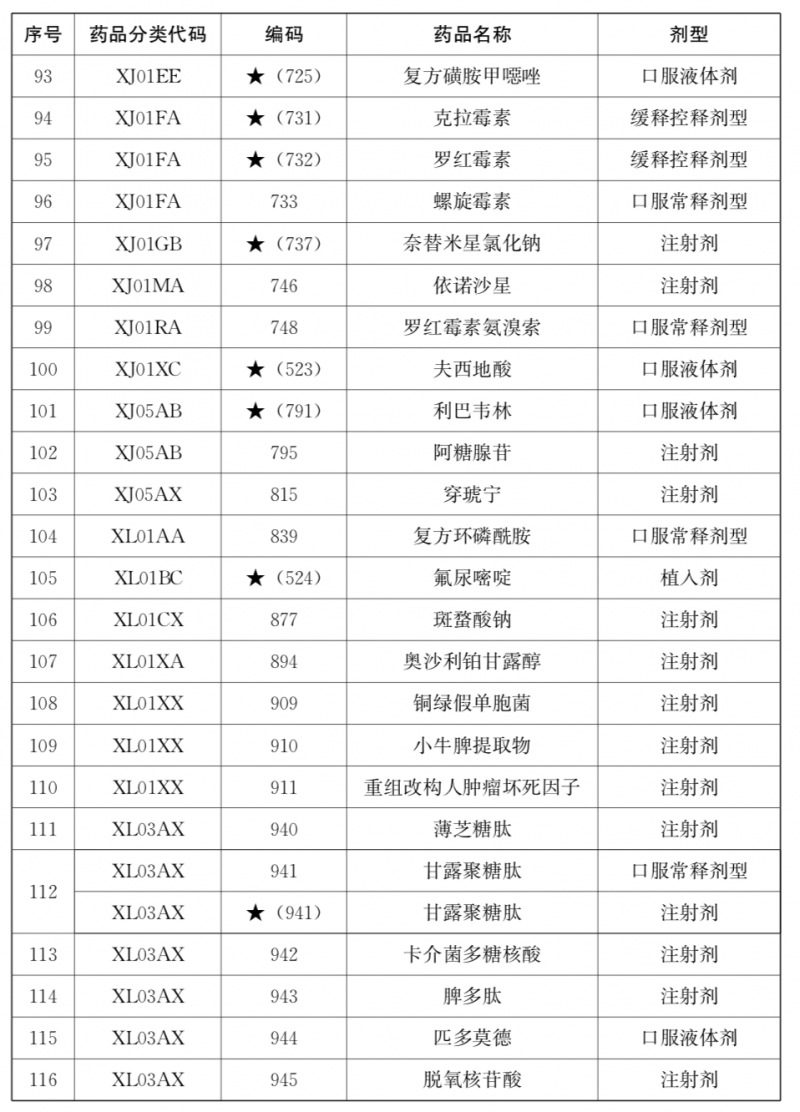

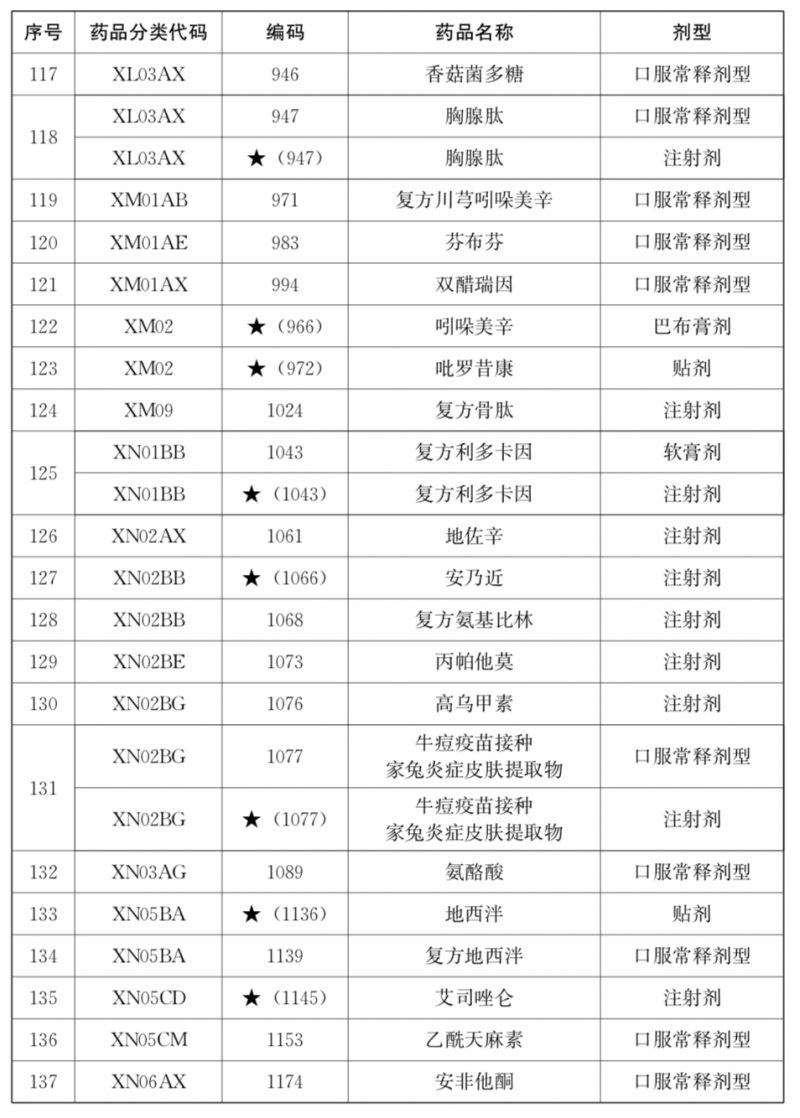

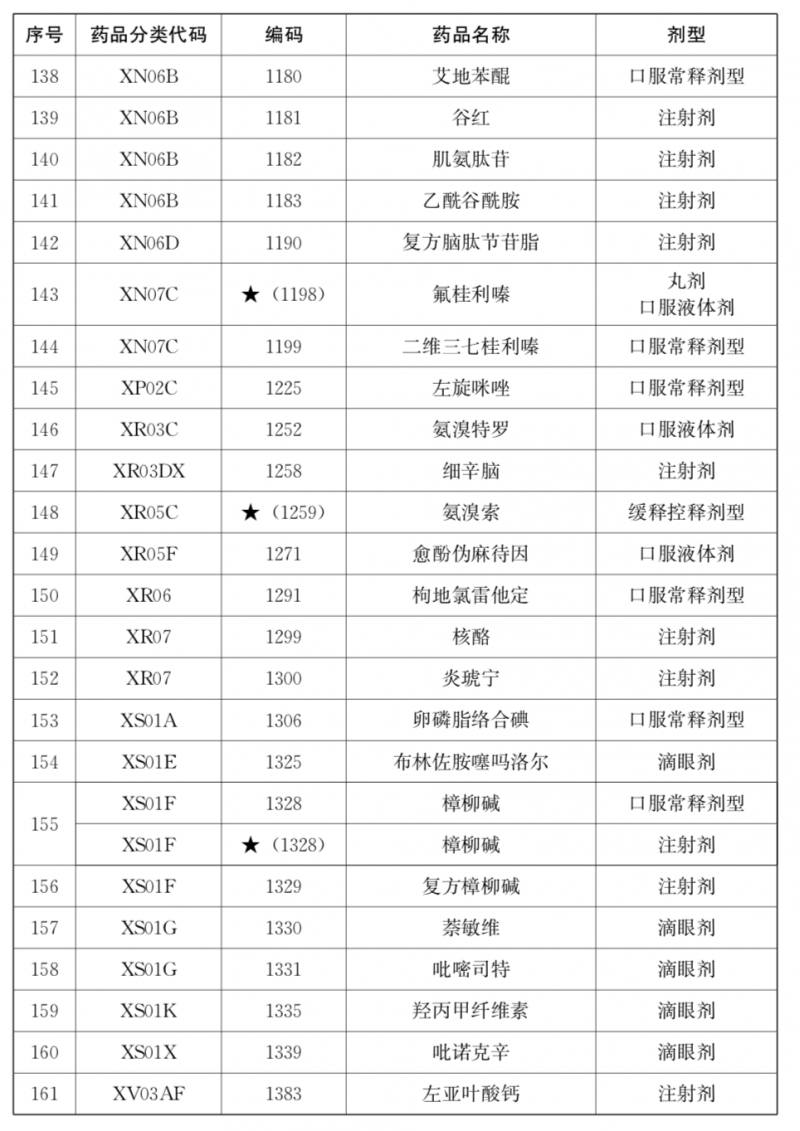

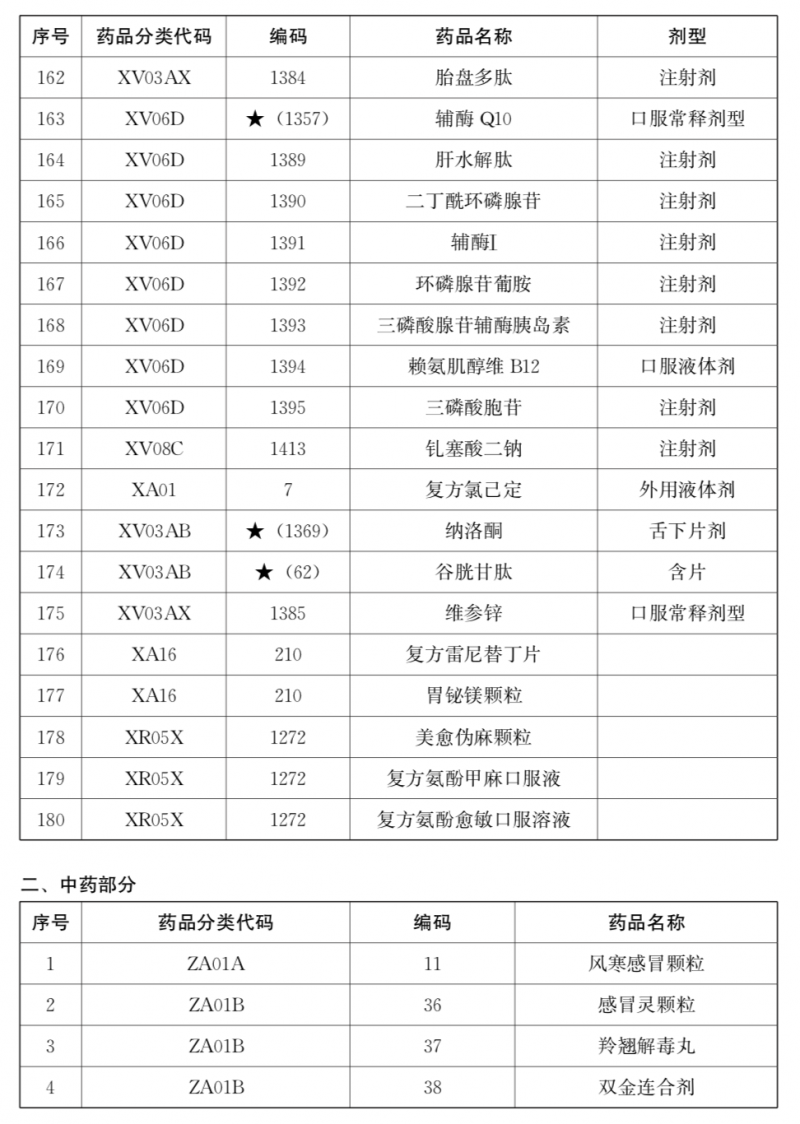

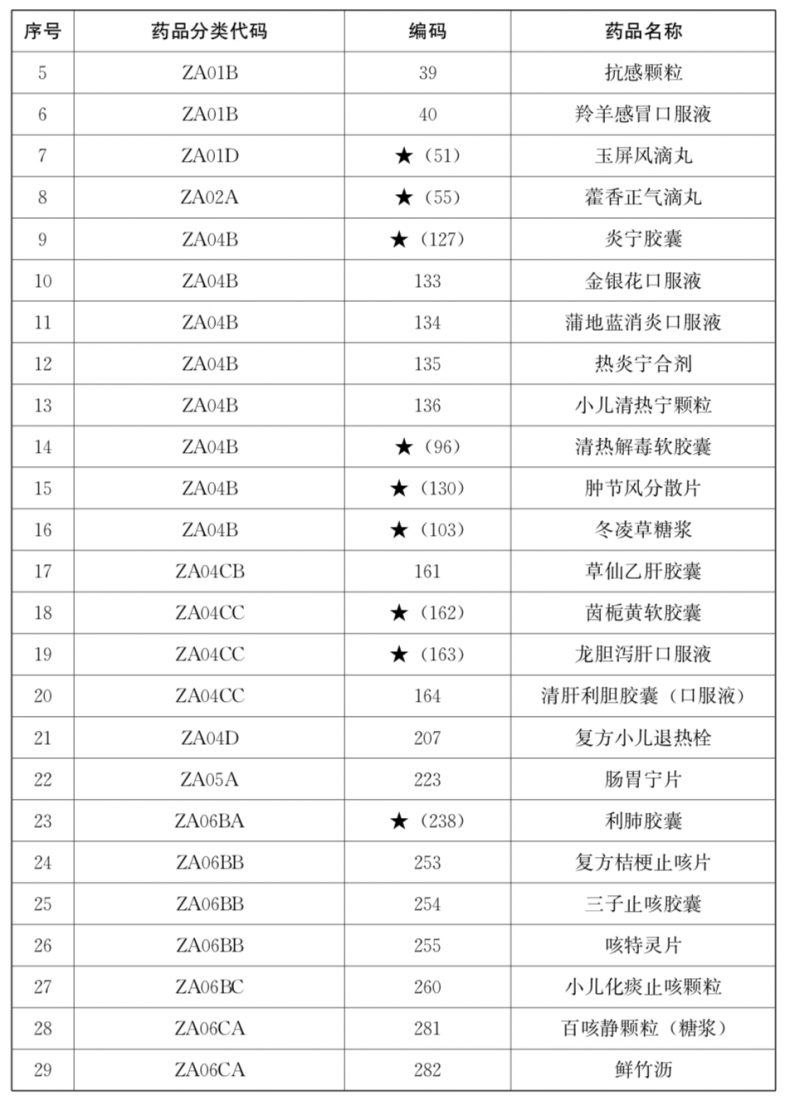

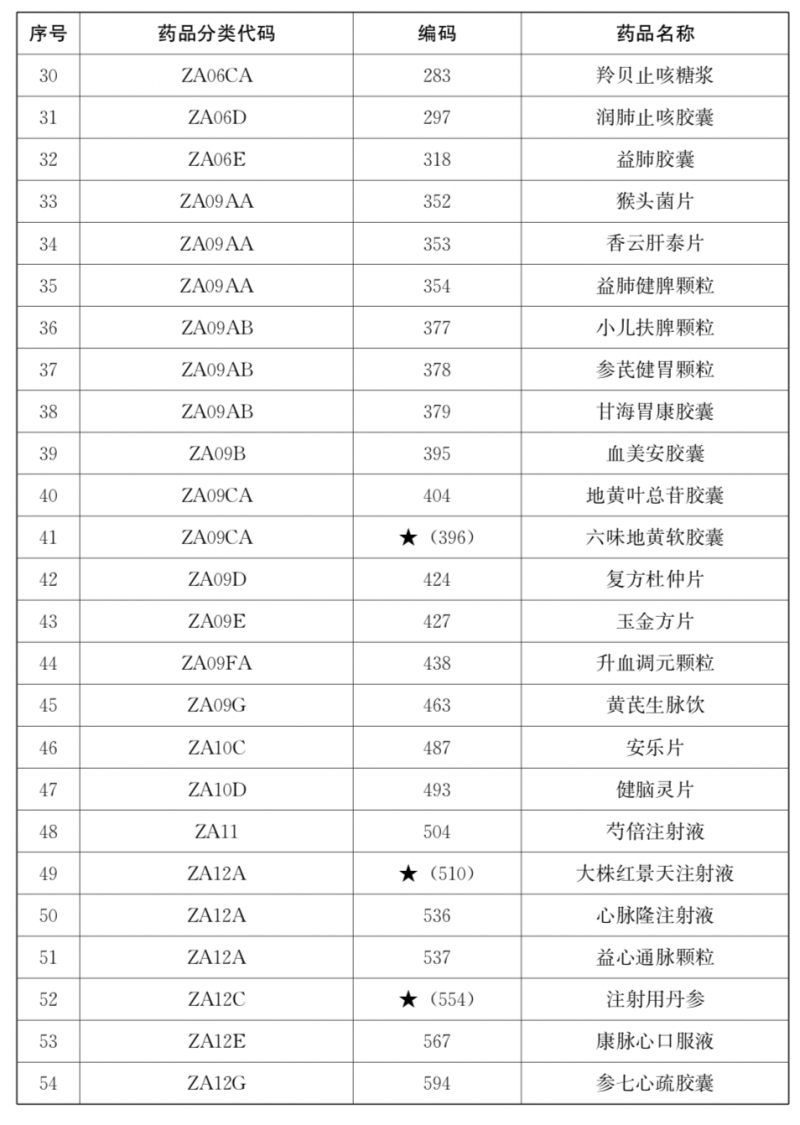

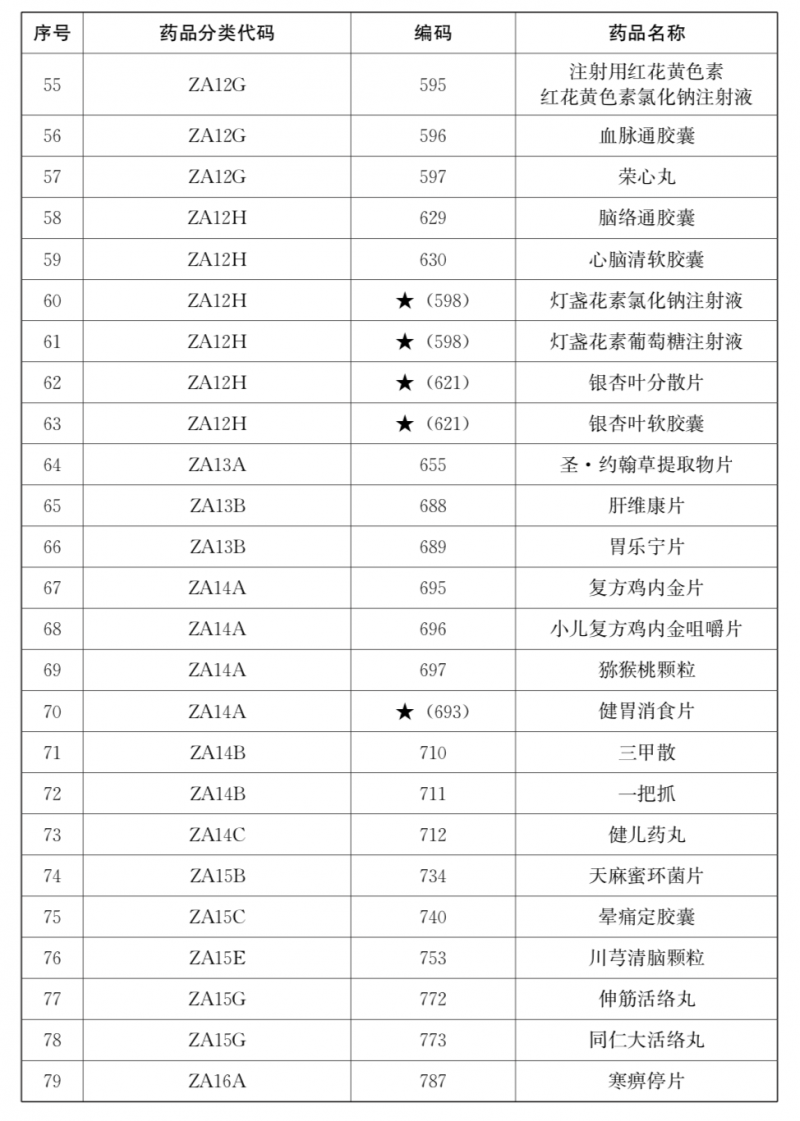

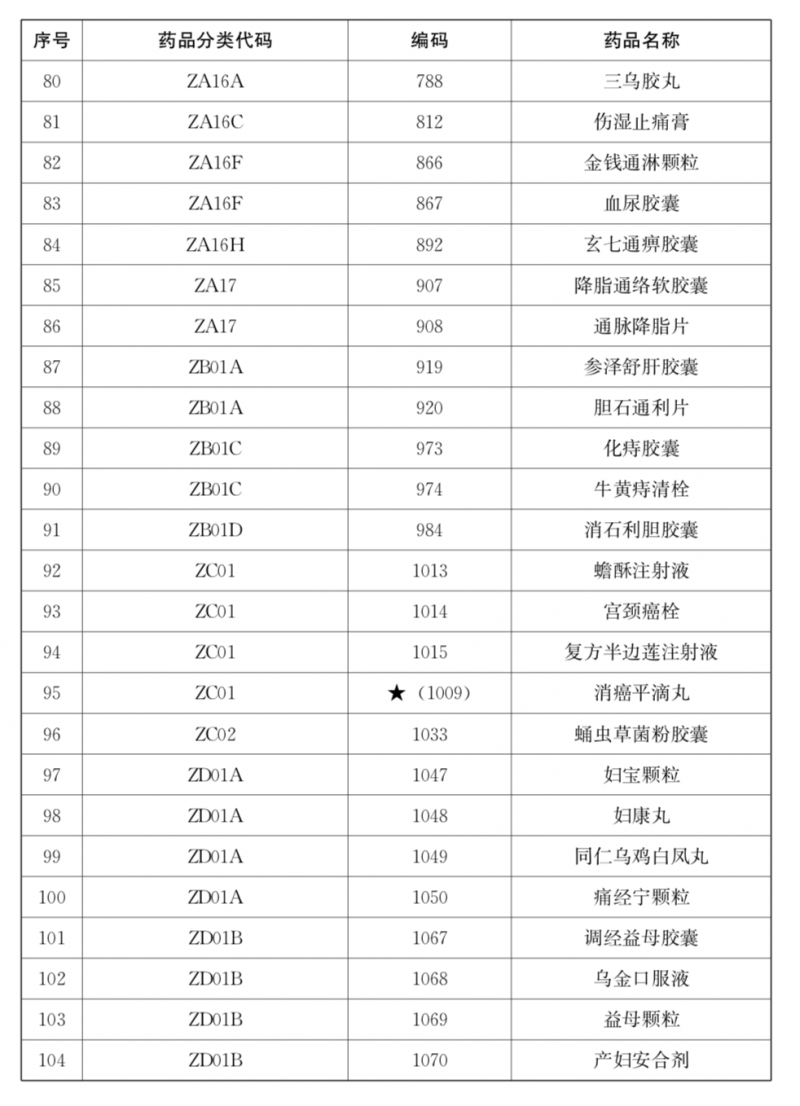

根据业内流传的消息,此次调出320个药品,其中西药180个,中药140个,包括阿扎司琼注射液、曲美布汀口服液、葡萄糖酸锌口服液、比伐卢定注射液、门冬氨酸钾注射液、罗红霉素缓释控释剂型、利巴韦林口服液等西药;还有知名中药如风寒感冒颗粒、抗感颗粒、金银花口服液、藿香正气滴丸、肠胃宁片、注射用丹参、血脉通胶囊等。

国家医保局已下发通知,要求6月底前将国家重点监控品种从目录中剔除,消化40%的省级品种。据不完全统计,已有甘肃、宁夏、新疆、广西、浙江等17个省份实施。

其中,西藏、云南、河北、上海、安徽等地只公布了2020年7月前调出的品种,没有公布不同阶段调出的品种。这一次,业内流传的省份将320个品种全部转让,而不是三年一年的进行,足以显示其实力和决心。

省增补,涉10000亿以上市场

据《风云医药谈》统计,全国各省补充医疗保险产品超过万项,初步估算产品累计使用医保金额至少1000亿元。从总数来看,化学药和中药的省增基本是1:1。

业内一直有一种观点,对于地方补充品种,要求各地严格按照国家基本医保药品目录执行。原则上不允许自行配制或采用变通方法增加清单中的药品。这个要求减少了寻租的空间,各地都用医保清单。进入国家医保目录的产品对药企的重要性增加。

某种程度上,过去地方企业出于保护本土企业的考虑,可能会将本土企业生产的品种加入到地方医保目录中。此外,取消省补也有助于切断地方利益链。

国家卫生健康委员会副主任曾益新指出,允许地方补充药品是制度建设初期的过渡措施。

《风云医药谈》作者张廷杰认为,所有转出医保目录的产品,对所有企业和医疗自然人都是“双刃剑”。这会给医药代表和代理商的“业绩”和“心理”带来双重压力。疫情和国家集采下,压力巨大,年底压货也是“惯例”。如果我们自己的品种调出省外补充,年底任务完成的压力可想而知。从长远来看,这个省的用药模式将会改变。

同时,如果竞争产品的附加品种在

其中,方案显示,2019年底前,对进入5个以上省级医保目录的药品,将排除第一批重点监控药品。规定3年内逐步消化原省级医保目录内的乙类药品。2020年新规意味着给这些省级补充产品一个进入国家医保的机会。

有研究机构认为,地方医保目录调整后,临床滥用明显,价格偏高,部分种类辅助用药可能首先受到影响。2020年征求意见稿允许部分地方医保品种通过“五省共享”的方式转入国家医保目录,尽可能平衡临床需求、医保控费和地方利益之间的关系。可以关注医保目录谈判结果中地方医保品种的“升级”。

五省共享的规则,让很多销量大的省份增加了品种,迎来了新的转折点。据不完全统计,在20多个省份增补了5个品种,包括红虎鹿易丸、依诺沙星、头孢哌酮他唑巴坦、甘露聚糖肽。26个品种的补充省份超过15个。

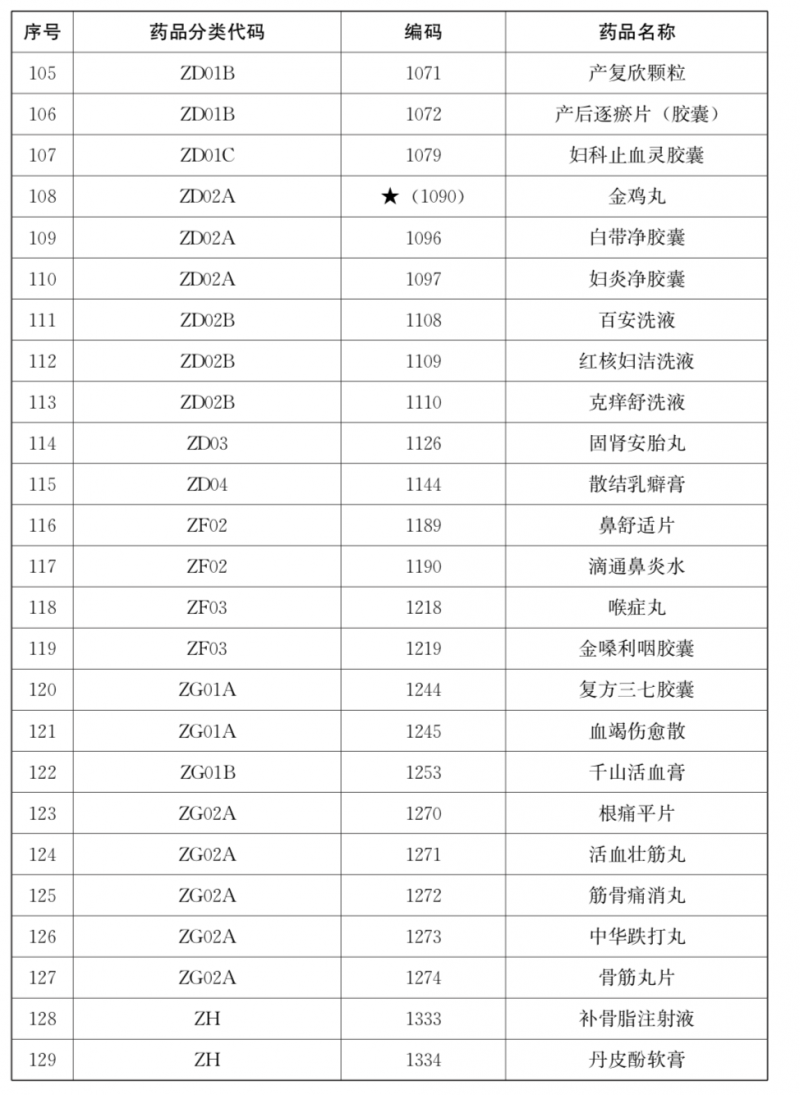

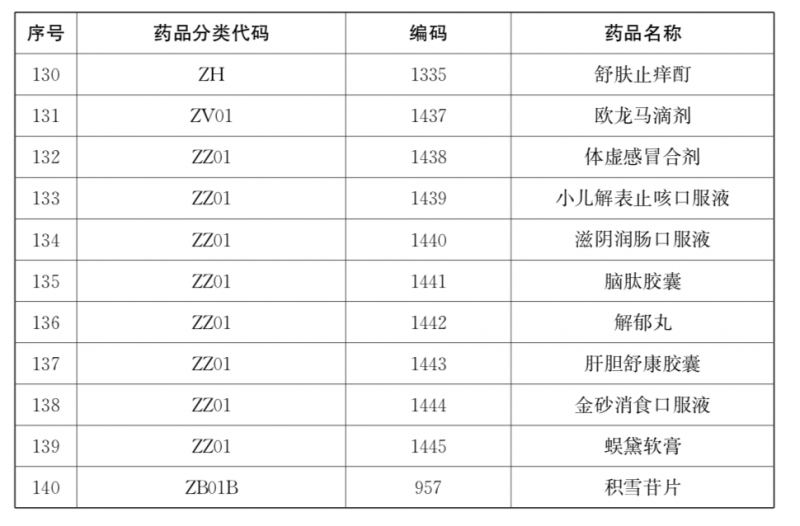

以下是10多个省份增加的129个品种。

(统计数据量大,难免遗漏。希望你能理解。)

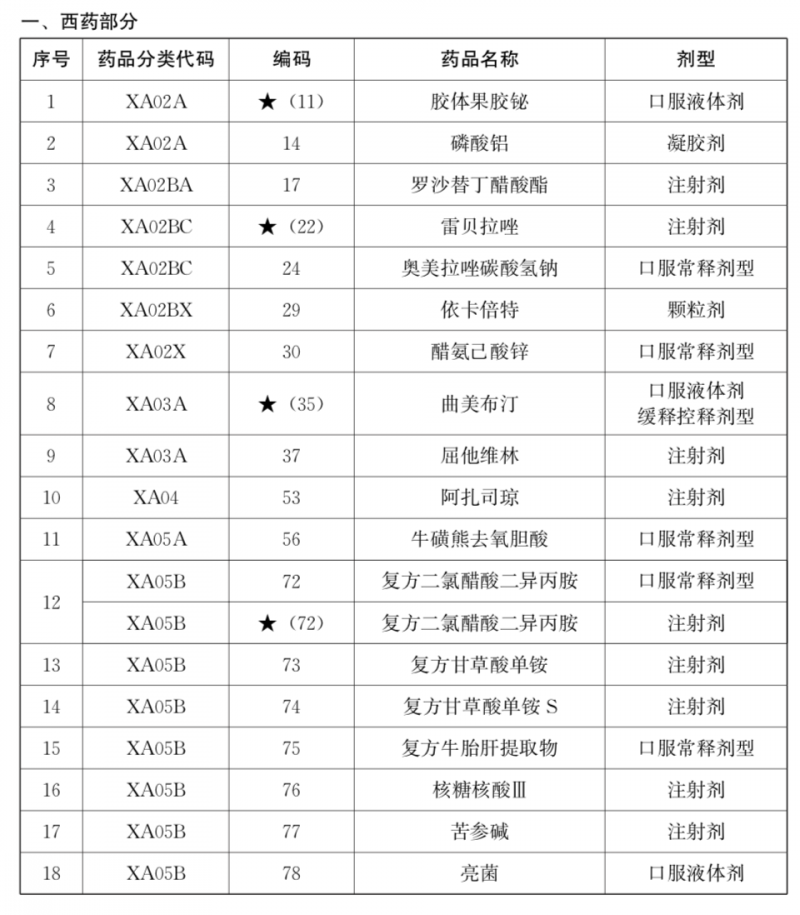

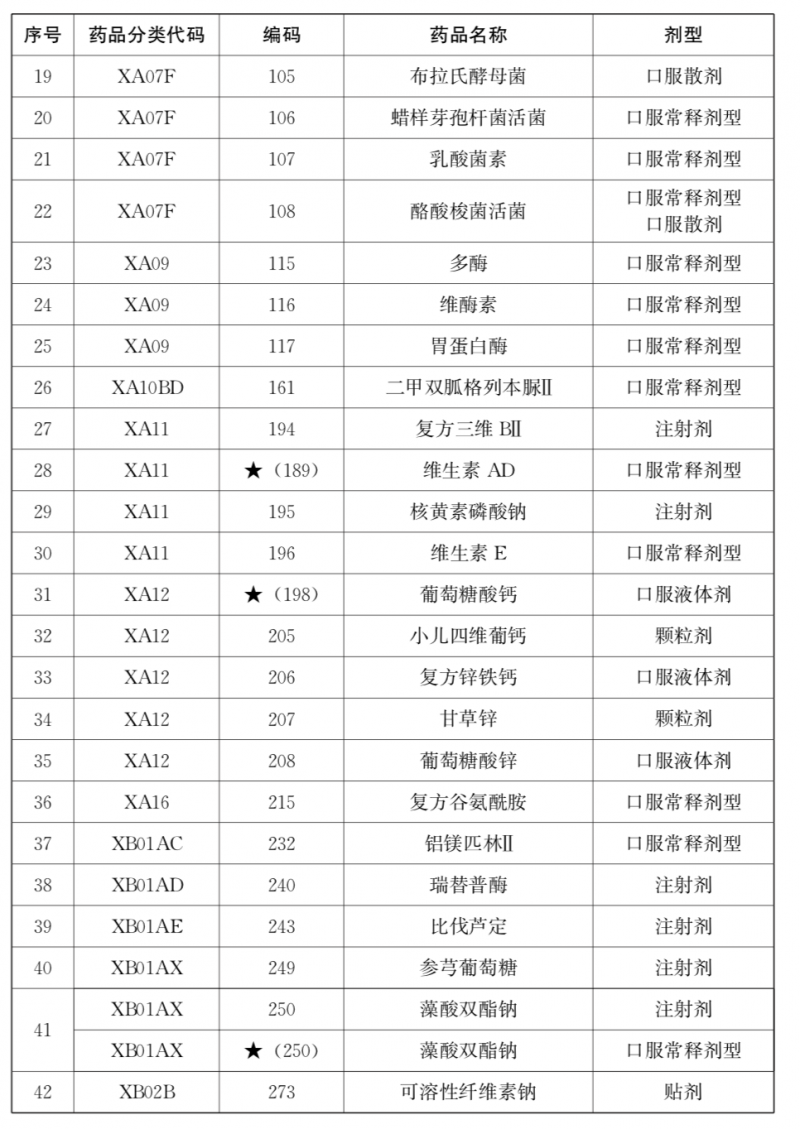

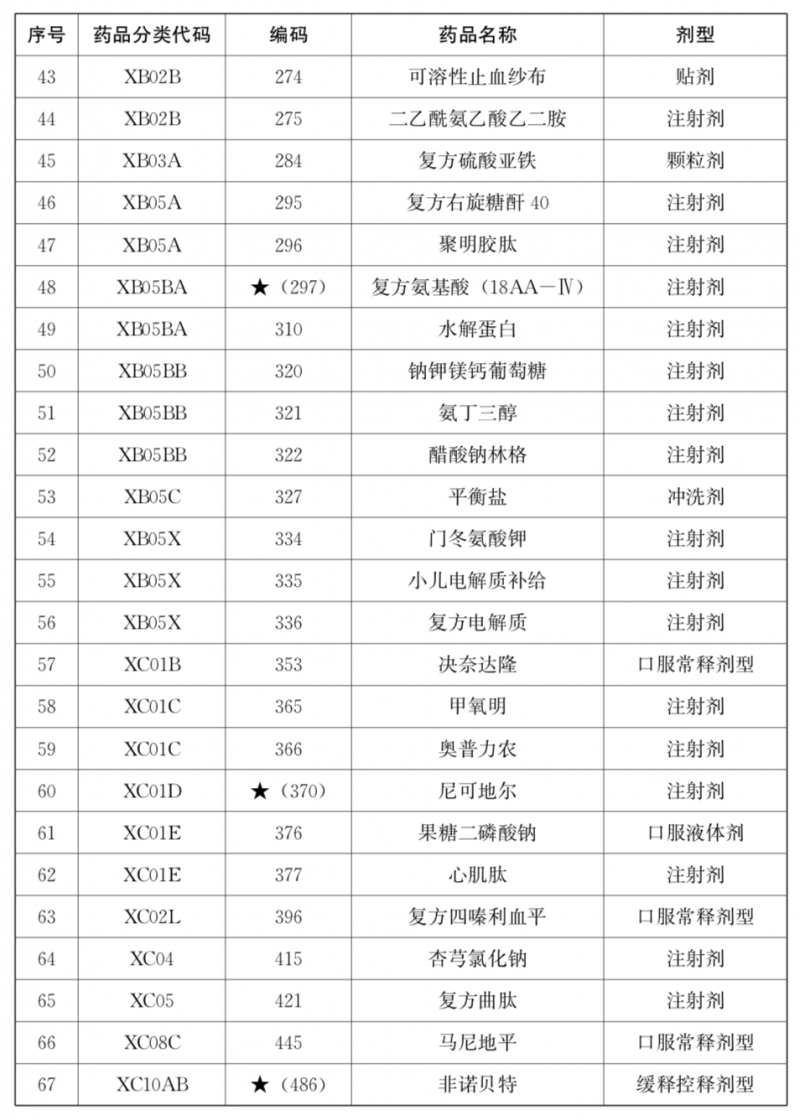

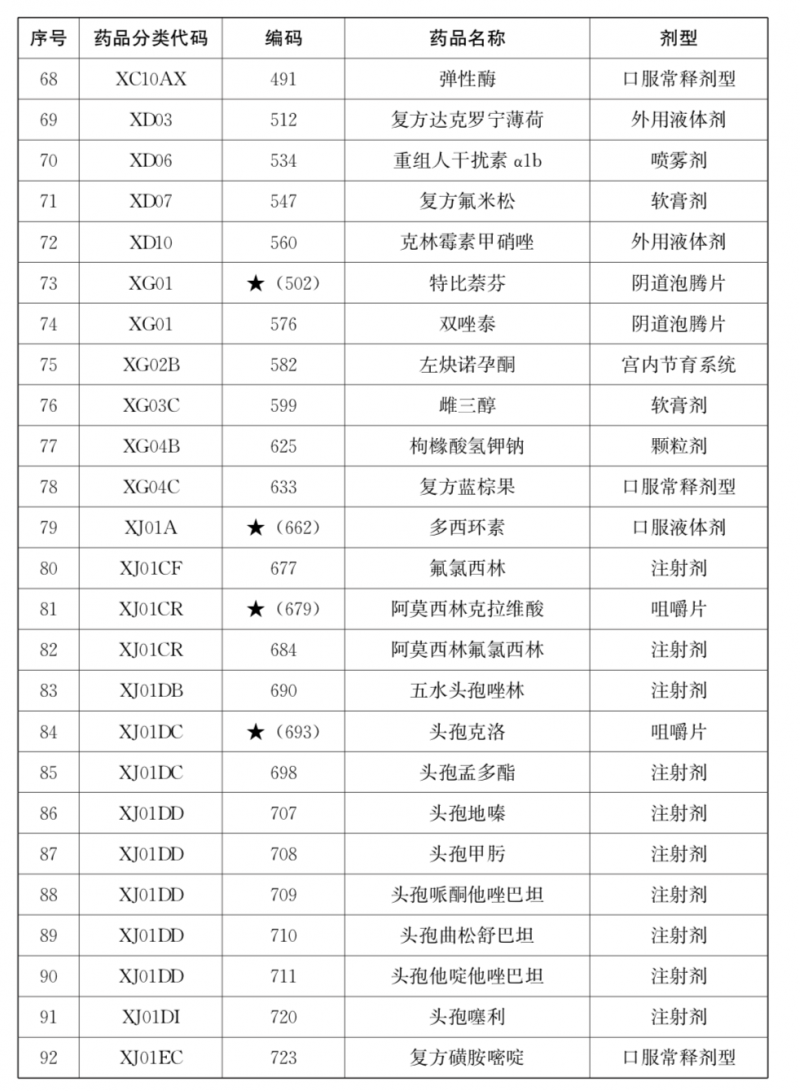

附:320种药品转出医保。