如今的医药行业正自信地步入一个新时代,各种复杂高端的疗法,最终的上市审批似乎触手可及。细胞再生疗法、嵌合抗原受体T细胞免疫疗法(CAR-T)和癌症免疫疗法只是其中的一部分,其他许多领域正在推进到前所未有的高度,有望给医疗带来革命性的影响。

在世界各大生物技术和医药产业中心,人们见证了一个又一个爆炸性的科研突破、重要人物和巨额投资,以及R&D管道中大量正在研发的新药。最近《Pharmaceutical Executive》发表专题文章,展望这些潜力股的2017年。本文是本系列的第二篇文章。

相关阅读:

2017医药研发管线前瞻(一)

2017年医药研发管线前瞻(三)

PD-1作为组合疗法的基石?

无论针对PD-1或PD-L1信号通路的疗法是3种还是23种,一致的看法是这种信号通路将成为肿瘤免疫治疗的基石之一。百时美施贵宝(Bristol-Myers Squibb,BMS)在10月份的欧洲肿瘤学会年会上向投资者传递了一个明确的信息:联合治疗代表了BMS的未来,Opdivo是联合治疗的基石。BMS的报告列出了多项使用Opdivo联合Yervoy作为小细胞肺癌、非小细胞肺癌、肾细胞癌和头颈癌一线治疗的临床3期试验。该公司承诺从现在起到2018年,在各种临床条件下报告这种联合疗法的十多次试验。此外,BMS正在进行一项临床3期试验,以检查Opdivo联合Empliciti治疗多发性骨髓瘤的效果。

这种以Opdivo为联合治疗基石的策略还体现在以铂类为基础的双重化疗、现有靶向治疗(如阿瓦斯丁)和创新治疗的联合应用上。基于Keytruda的成功,MSD也建立了自己的联合治疗策略。它将Keytruda与顺铂加培美曲塞化疗配对,治疗非鳞状非小细胞肺癌,并与礼来公司合作,将Keytruda与血管内皮生长因子受体2的拮抗剂ramucirumab联合。

在肺癌领域,BMS还将Opdivo与丹麦公司Bavarian Nordic开发的肿瘤疫苗CV301配对,形成联合治疗。两家公司达成了全面的临床合作关系,致力于将巴伐利亚北欧的肿瘤疫苗加入BMS的肿瘤免疫治疗中。他们早些时候宣布,他们将进行临床试验,以测试Yervoy的BMS和Prostvac的组合在早期前列腺癌治疗中的效果。

这种合作关系只是肿瘤免疫疗法和肿瘤疫苗之间的几种合作关系之一。阿斯利康和TapIMUNE合作,将阿斯利康的PD-L1抑制剂durvalumab与TPIV 200(TapIMUNE的抗叶酸受体疫苗)联合使用,治疗对铂类治疗耐药的卵巢癌。10月,辉瑞和共同开发PD-L1抗体avelumab的默克公司(Merck KGaA)宣布,他们将进行1/2期临床试验,以测试这种药物与转基因开发的肿瘤疫苗TG4001结合在治疗人乳头瘤病毒阳性头颈癌患者中的疗效。

CAR-T疗法也将加入肿瘤免疫联合治疗的队伍。2016年Kite公司的一个里程碑是启动了KTE-C19联合基因泰克Tecentriq治疗侵袭性非霍奇金淋巴瘤(NHL)的临床1b/2期试验。治疗难治性弥漫大B细胞淋巴瘤的相同临床1/2期试验正在积极招募患者。Juno计划将该公司的JCAR014 CD19 CAR-T细胞与阿斯利康//MedImmune的PD-L1抑制剂durvalumab联合起来治疗NHL。

位于马萨诸塞州列克星敦的Curis公司也希望研发一种PD-1/PD-L1信号通路抑制剂,但与众不同的是,它是一种口服小分子药物。通过与Aurigene的合作,Curis正在测试CA-170,这是一种针对PD-L1和VISTA蛋白的创新型口服小分子药物。这种药物目前处于临床1期试验,但由于其在体内的半衰期短,其简单的生产模式和剂量的灵活性可能使其成为鸡尾酒疗法的有益成分。预计这种药物的早期数据将于2017年发布。

当我们调查癌症药物研发的管道时,数据的作用是不可忽视的。数据不仅可以帮助分析哪种药物组合是合适的治疗方法,诊断和细分患者人群,还可以通过对数千名患者的基因进行测序来发现新的靶点。23andMe、Sema4、人类长寿、NantHealth、Google Verily等基因组公司的加入,必将重塑这一领域。

靶向疗法的前景

与此同时,“传统”生物医药公司也在开发一些靶向疗法。Ibrance是辉瑞公司的CDK4/6抑制剂,是目前唯一针对HR阳性和HER2阴性乳腺癌的靶向治疗药物。然而,诺华公司的ribociclib和礼来公司的abemaciclib有望成为这种乳腺癌的新疗法。

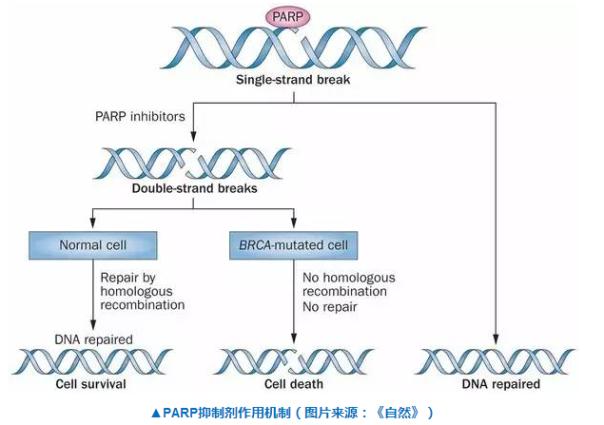

另一个重要的抗癌资源是PARP抑制剂。PRAP抑制剂可以尽可能地抑制化疗杀死癌细胞后的肿瘤修复和生长,从而使肿瘤不复发。阿斯利康的Lynparza于2014年获得FDA批准用于治疗BRCA阳性卵巢癌,现在几项临床3期试验正在测试其对乳腺癌和前列腺癌的影响。如果扩大其适应症,药物的经济效益将大大提高。Tesaro在10月份发布的测试结果显示,niraparib在治疗BRCA阳性和BRCA阴性卵巢癌患者方面是有效的,这导致许多人认为其应用范围会更广。

辉瑞公司在9月份斥资140亿美元收购了Medivation,部分原因是它希望收购该公司开发的PARP抑制剂他拉唑帕利。如果艾伯维的veliparib可以用于治疗三阴性乳腺癌,它也将在PARP抑制剂市场上占据重要地位。

非酒精性脂肪性肝炎

药物开发的下一个热点可能是非酒精性脂肪性肝炎(NASH)。虽然这种疾病的患者很少喝酒,大部分时间都没有意识到症状,但它会导致肝硬化和肝衰竭。据估计,到2020年,肝移植的主要原因将是由NASH引起的肝硬化。目前,NASH的标准治疗方法是运动和控制饮食。随着全球肥胖人口的增加,纳什代表着一个巨大的市场。

今年9月,Allergan通过收购Tobira Therapeutics和Akarna Therapeutics在这一领域大出风头。Tobira的cenicriviroc是一种双重抑制剂,可以同时抑制CCR2和CCR5信号通路,这两种通路在纤维化和炎症中起着重要作用。Cenicriviroc已经能够进入临床3期试验。Akarna可以为Allergan提供该公司开发的法尼酯X受体激动剂AKN-083,该药物将于2017年进入人体试验。

纳什领域的另一家重要公司是吉利德科学公司。公司作为肝炎领域的领导者,在纳什拥有丰富的药物研发渠道。主要的治疗方法是simtuzumab,这是一种针对2(赖氨酰氧化酶样-2,LOXL2 (loxl2))的单克隆抗体。Simtuzumab目前正处于治疗NASH和原发性硬化性胆管炎的临床2期试验中,其安全性数据预计将于年底公布。

Intercept Pharmaceuticals是这个领域发展最快的公司。正在进行临床3期试验的鹅去氧胆酸于2016年获得FDA批准,用于治疗原发性胆汁性肝硬化。

FIT公司的Elafibranor也在临床3期试验中,这个3期试验名为RESOLVE-它于3月份启动。

参考资料:

[1] Pharm Exec的2017年渠道报告

[2]各大公司官方网站

关注药明康德微信官方账号