33个品种,面临洗牌.

新文件公布,33个品种进入

12月29日下午,国家药品集中采购使用机构联合采购办公室发布《全国药品集中采购文件》公告。第二轮全国带量采购正式启动,共推出33个品种。删除了之前流通的二甲双胍缓释剂型和口服恒定释放剂型。

此次包括50个规格在内的33个品种,未来将迎来新一轮价格下跌。

从过去的扩张来看,未来这33个品种的市场格局会发生很大变化。值得注意的是,未纳入国家医保目录的自费品种,如阿姆利坦、注射用紫杉醇(白蛋白结合型)、他达拉非等也纳入了征收范围。

安生坦,原研为GSK,分别有5mg和10mg。被评估的厂商为江苏豪森药业集团和郑达天晴药业集团,临床市场规模8000万。根据Minenet的数据,2018年葛兰素占据主要市场份额,达到98.92%,江苏豪森1.08%。

除了像阿姆利坦这样的自费品种,像他达拉非这样的大型零售药店品种也被纳入了征集范围。

用于解决男性勃起功能障碍问题的他达拉非最初由礼来公司研发,商品名为Searle。2018年,塞尔全球销售收入为18.52亿美元。截至目前,长春赛瑞制药有限公司的他达拉非于2018年2月获准生产,为国内首仿,视为通过一致性评价;另外,公平阳光的他达拉非片是国内第二个,获批后视为通过一致性评价。

Minenet数据显示,2018年,我国公立医疗机构他达拉非片销售额为1.24亿元,同比增长10.11%;2018年,中国城零售药店他达拉非片销售额为6.08亿元。

某种程度上,这种趋势和预兆,集采品种的选择范围开始扩大到自费药和大零售品种。随着通过仿制药一致性评价的品种越来越多,预计国家医保局启动的带量采购将进入常态化实施阶段。

二甲双胍,被删除

与11月底流传的征集文件相比,正式文件中删除了二甲双胍的缓释剂型和口服常释剂型。业内有观点认为,一方面,此前河北省“两病”采购已经对二甲双胍形成了相对较低的采购价格,即0.043元/片;另一方面,可能与FDA最近公布二甲双胍含有致癌物有关。

Minenet数据显示,对于单纯饮食控制和体育锻炼控制血糖无效的二型糖尿病,首选盐酸二甲双胍片。

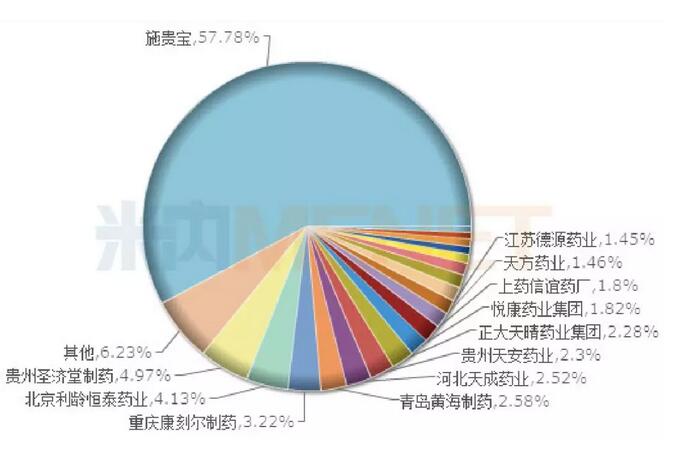

2017年,我国公立医疗机构终端二甲双胍片销售额超过30亿元。从TOP10品牌来看,今年,施贵宝的市场份额持续下滑,从2013年的65.71%下降到2017年的57.78%;国内药企发力,重庆康可儿药业、贵州天安药业市场份额稳步提升。

Cypran在官方网站State美国食品药品监督管理局以“二甲双胍”为关键词进行了查询,共有304条记录,涉及100多家企业。

公开信息显示,通过/被视为通过二甲双胍缓释剂型0.5g产品规格一致性评价的企业多达11家,包括郑达天晴、乌纳康欧亿制药等0.75克产品规格仅可从欧亿Unacon制药公司获得。二甲双胍口服剂型(即二甲双胍片)(0.25g、0.5g、0.85g),通过/被视为一致性评价的企业高达11家。如果纳入集中开采,二甲双胍将面临砍价。

对此,有业内人士感叹:二甲双胍是不是每朵乌云都有一线光明?

与二甲双胍的命运相反,占据国内口服血糖调节剂市场份额第一和第三位的阿卡波糖和格列美脲也未能幸免,进入第二批采集目录,涉及原研药拜耳和赛诺菲

说到阿卡波糖,就不得不提它的“三足鼎立”的市场结构。超过70亿的市场被拜耳、杭州中美华东制药、绿叶制药瓜分。

此前阿卡波糖是业内预测第二批采集的热门选手。这一次进入国家收藏,降价是必然的。

规则调整,药企报价新策略

有研究机构透露,全国第二批药品带量采购文件正式发布,总体政策框架与第一批基本一致。采购方案更加成熟,但对一些技术细节如选药数量、选省方式、报价规则等进行了调整。

在约定的采购数量和采购周期内,根据选择的企业数量,采购数量和采购周期会有所不同。入选企业数量为1、2、3、4家的,采购金额为第一年协议采购金额计算基数的50%、60%、70%、80%,采购期限为1、2、2、3年,采购期间每年签订采购协议。

共有20家企业通过了一致性评价,企业数量大于等于4家。这些竞争激烈、竞争格局不佳的品种,由于直接锁定3年采购周期,在报价策略上可能更激进。

在第一轮带量采购中,药品价格被降到了地板价,引起了业内的争议。对此价格采取了一些保护措施:在中标条件中,可以直接选择单位可比价格小于等于0.1元的,以0.1元作为保护边界,引导企业主动降价,同时防止恶性竞争。中标的命运是“自决”。

未来带量采购将加速老品种降价,医保谈判将加速新品种迭代。新一批品种洗牌开始。